Más de 370.000 hectáreas de cereales de secano del nordeste peninsular y la cuenca mediterránea perderán por segundo año consecutivo entre el 60% y el 90% de su cosecha por los efectos de la sequía, tal y como recoge el estudio elaborado por el Departamento de Agricultura de COAG sobre las zonas cero cerealistas coincidiendo con la campaña de siega.

“El cambio climático está causando verdaderos estragos en los secanos áridos de Zaragoza, Teruel, Lleida, Tarragona, Valencia, Alicante, Murcia y las Islas Baleares, que acumulan dos años sin apenas cosecha de cereales”, ha lamentado Javier Fatás, responsable de Agua y Medio Ambiente de la Ejecutiva de COAG, quién ha adelantado que desde esta organización se va a reclamar al Ministerio de Agricultura y a las Comunidades Autónomas ayudas directas para los cerealistas de las zonas más afectadas que llevan ya dos años consecutivos sin apenas ingresos.

LA POLARIZACIÓN LLEGA A LOS CEREALES

A pesar de la situación descrita, a nivel nacional encontramos una clara diferenciación entre zonas que se encuentran en un estado óptimo debido a la pluviometría favorable y zonas con graves problemas de sequía, que en algunos casos se prolongan ya dos años.

Dentro de las CCAA en las que se encuentran con los cultivos en un estado más favorable encontramos a Andalucía, Castilla León, Castilla La Mancha, Extremadura, País Vasco y Navarra, en donde las perspectivas productivas en el inicio de la siega se sitúan por encima de la media de las últimas campañas. Entre las CCAA con problemas por sequía se encuentran Cataluña, Aragón, la Rioja, Región de Murcia e Islas Baleares.

- En Cataluña se espera una perdida completa del cereal de secano perteneciente a las provincias de Lleida y Tarragona, es decir, que, atendiendo a los últimos datos de superficie publicados, podría ascender a una superficie aproximada de 155.000 ha.

- En Aragón, principalmente en grandes áreas de Zaragoza y Teruel, se calculan unas pérdidas de 146.000 ha en las cuales no se va a poder cosechar y cerca de 175.000 ha con daños importantes. Los daños dependiendo de las comarcas oscilan entre el 50 y el 90%. Para muchas explotaciones puede ser el segundo año sin ingresos.

- En La Rioja ya se ha solicitado que se convoque la mesa da sequia ante la situación de los cultivos. Dependiendo de la comarca, se estiman perdidas que pueden abarcar del 50 hasta el 90%. De manera global se estima una pérdida de la cosecha del 60% de todo el territorio esta Comunidad Autónoma.

- En la Región de Murcia la sequía está siendo extremadamente acusada, por lo que se estima una pérdida total del cereal de secano. Atendiendo a los últimos datos de superficies plantadas, se podría hablar de unas 35.000 ha. afectadas.

- En cuanto a las Islas Baleares, se ha decretado el estado de sequía, viéndose especialmente afectada la isla de Menorca. Afecta a los cereales entre a otros cultivos. Se estiman la perdida de la cosecha de cereales en al menos el 50% de las hectáreas plantadas, es decir, aproximadamente unas 13.000 ha.

| Comunidad Autónoma | Pérdida de cosecha (número hectárea afectadas) |

| Aragón | 139.000 |

| Cataluña | 155.000 |

| Murcia | 35.000 |

| Baleares | 13.000 |

| Rioja | 28.000 |

| TOTAL estimado de pérdidas de cosecha (ha) | 370.000 |

Sobre un total estimado de 5.350.000 ha de superficie de cereales plantada para la campaña 23/24, las 370.000 ha especialmente afectadas suponen un 7% del total.

PRECIOS A LA BAJA; COSTES E IMPORTACIÓN, AL ALZA

Los cálculos realizados por el Departamento de Agricultura de COAG arrojan un coste medio para la campaña actual de entre 280-320€/tonelada para cereales de secano, con picos en zonas de Andalucía en donde el coste por tonelada se eleva hasta 490 euros.

Dentro de los componentes de los costes cabe destacar que, en todos los territorios estudiados, la partida con mayores costes en la de la fertilización. Estos algunos casos pueden superar el 30% de los costes totales de la producción. Este notable incremento, se puede apreciar en los índices de precios pagados por los agricultores publicados por el MAPA, que refleja un incremento medio de 39% del coste de los fertilizantes en general (independientemente del cultivo) entre 2021 y 2023. Otros incrementos notables a destacar que se pueden apreciar en el índice de precios pagados por los agricultores son las semillas y plantones (+14%), la protección fitopatológica (+21%) y/o la energía y lubricantes (+17%).

Dentro de los componentes de los costes cabe destacar que, en todos los territorios estudiados, la partida con mayores costes en la de la fertilización. Estos algunos casos pueden superar el 30% de los costes totales de la producción. Este notable incremento, se puede apreciar en los índices de precios pagados por los agricultores publicados por el MAPA, que refleja un incremento medio de 39% del coste de los fertilizantes en general (independientemente del cultivo) entre 2021 y 2023. Otros incrementos notables a destacar que se pueden apreciar en el índice de precios pagados por los agricultores son las semillas y plantones (+14%), la protección fitopatológica (+21%) y/o la energía y lubricantes (+17%).

En lo que respecta a los precios percibidos por los agricultores podemos observar un descenso de los precios de los cereales de aproximadamente un 26% respecto a las mismas fechas del año anterior. Un ejemplo de ello lo encontramos en los precios de coyuntura semanales publicados por el ministerio de agricultura, al comparar las primeras 18 semanas de los años 2023 y 2024. En trigos, de una media de 306€/tonelada se ha pasado a 223€ y en cebadas de 287€/t a 211€.

| Semana | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | Media | |

| Trigo blando panificable (€/t) | 2023 | 332,88 | 330,96 | 326,79 | 321,65 | 320,51 | 321,35 | 323,54 | 322,43 | 316,00 | 306,09 | 297,41 | 278,12 | 284,03 | 281,80 | 284,83 | 290,06 | 287,85 | 283,82 | 306.12 |

| 2024 | 244,42 | 242,81 | 239,33 | 234,33 | 228,71 | 226,90 | 223,12 | 220,21 | 215,64 | 212,43 | 211,60 | 215,08 | 218,13 | 218,23 | 216,11 | 213,68 | 217,35 | 218,38 | 223.14 | |

| Diferencia | -26,5% | -26,6% | -26,7% | -27,1% | -28,6% | -29,3% | -31,0% | -31,7% | -31,7% | -30,6% | -28,8% | -22,6% | -23,2% | -22,5% | -24,1% | -26,3% | -24,4% | -23,0% | -26.9% | |

| Cebada pienso (€/t) | 2023 | 315,16 | 313,25 | 309,02 | 301,62 | 299,35 | 299,01 | 300,57 | 300,45 | 294,77 | 286,29 | 277,18 | 260,91 | 266,35 | 266,97 | 269,01 | 272,73 | 270,93 | 266,41 | 287.22 |

| 2024 | 230,99 | 229,41 | 225,79 | 221,56 | 217,35 | 214,86 | 212,17 | 208,61 | 205,36 | 201,64 | 201,01 | 203,90 | 207,39 | 208,05 | 205,26 | 204,49 | 208,28 | 208,67 | 211.93 | |

| Diferencia | -26,7% | -26,7% | -26,9% | -26,5% | -27,3% | -28,1% | -29,4% | -30,5% | -30,3% | -29,5% | -27,4% | -21,8% | -22,1% | -22,0% | -23,7% | -25,0% | -23,1% | -21,6% | -26.0% | |

“Con los datos objetivos en la mano, podemos afirmar que los agricultores están produciendo y vendiendo su cosecha con un beneficio mínimo o nulo o, incluso, por debajo de los costes de producción. Sin embargo, se están dando casos donde no se esta realizando la venta del producto, quedando en almacenes a la espera de comprador”, ha subrayado Javier Fatás.

“Con los datos objetivos en la mano, podemos afirmar que los agricultores están produciendo y vendiendo su cosecha con un beneficio mínimo o nulo o, incluso, por debajo de los costes de producción. Sin embargo, se están dando casos donde no se esta realizando la venta del producto, quedando en almacenes a la espera de comprador”, ha subrayado Javier Fatás.

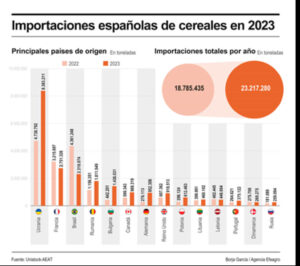

Situación que contrasta con el incremento de importación en los últimos años. Sólo el incremento de 2022 a 2023 supone un 23,6% hasta alcanzar los 23 M de toneladas. Además, si atendemos a los balances de campaña, la diferencia puede ser más notable:

| Importación (miles de t) | Incremento respecto a campaña anterior | |

| Campaña 2021/2022 (provisional) | 15981,9 | – |

| Campaña 2022/2023 (estimación) | 21432,3 | 34% |

| Campaña 2023/2024 (avance) | 24250 | 13% |

Previsiones falsarias, cosechon historico para funcionarios y políticos como siempre….

De los 5 o 6 millones de has de cereal hay 400.000 k no se va segar nada, pero lo k no dice agrodesinformacion, es k en otras 2 o 3 millones de has solo se cosechara para sacar los gastos.